Badania Tajemniczych Przedsiębiorców w Polskich Bankach 2016 (1)

Badania Tajemniczych Przedsiębiorców w Polskich Bankach 2016 (1)

Badania Tajemniczych Przedsiębiorców w Polskich Bankach 2016 (1)

Budowa Pierwszego Wrażenia i Wprowadzenie Przedsiębiorcy do Banku

Przemysław Kulawczuk

Instytut Badań nad Demokracją i Przedsiębiorstwem Prywatnym

Wprowadzenie

W roku 2016 w ramach Konkursu „Bank Przyjazny dla Przedsiębiorców” po raz pierwszy przeprowadzono porównawcze badanie jakości obsługi przedsiębiorców przy wykorzystaniu metody tajemniczych klientów. W badaniu wzięło udział 13 banków: 2 duże banki komercyjne i 11 banków spółdzielczych będących uczestnikami konkursu. Tajemniczy Przedsiębiorcy (TP) odwiedzali oddziały bankowe i sprawdzali różne aspekty obsługi w 120 oddziałach bankowych. Obserwacje TP uporządkowano przyznając poszczególnym wariantom odpowiedzi wyznaczone przez ekspertów wagi. W efekcie dla każdego zakresu obserwacji powstały punktowe oceny wszystkich ocenianych banków. Dane banków uczestniczących w badaniu zostały umieszczone na skali liczbowej od 0 do 100 punktów. W przygotowanych dla banków raportach na skali umieszczono wyniki poszczególnych banków z nazwą ocenianego banku oraz z zaszyfrowanymi nazwami pozostałych banków. Dzięki temu, każdy uczestnik zachował anonimowość wobec pozostałych a jednocześnie poznał swoje miejsce na skali w relacji do wyniku najlepszego, najgorszego i średniego.

W ramach cyklu artykułów przedstawimy wyniki przekrojowe badań całej badanej zbiorowości w zakresie: 1) budowy pierwszego wrażenia i wprowadzenia przedsiębiorcy do banku, 2) bankowości transakcyjnej, 3) kredytu inwestycyjnego i obrotowego, 4) oceny satysfakcji klienta.

Opis sytuacji wyjściowej

Tajemniczy Przedsiębiorcy (TP) uczestniczący w badaniu, reprezentując konkretne typy przedsiębiorstw, chcieli uruchomić na terenie gminy nowe przedsięwzięcie gospodarcze. TP prowadzi lub prowadził biznes w innym zakresie i w razie konieczności mógł przedstawić wyniki swojej historii finansowej (w tym kredytowej, o ile byłoby to zasadne). Przedsiębiorca przychodząc do banku planował rozpocząć prowadzenie określonego biznesu (przedsięwzięcia) i chciał rozpocząć współpracę z bankiem w jednym z zakresów tematycznych: bankowości transakcyjnej, kredytu obrotowego lub linii kredytowej, kredytu inwestycyjnego lub płatności masowych. Przybywał po raz pierwszy i bez umówienia się do konkretnego oddziału bankowego, w którym prosił o rozmowę z doradcą klienta. Następnie przedstawiał się, bardzo krótko informował, jaki przypadek reprezentuje, a następnie zadawał pytania i prosił doradcę o informacje dotyczące różnych rodzajów aktywności związanych z tematyczną sytuacją decyzyjną. Tajemniczemu Przedsiębiorcy zależało na wnikliwym rozpoznaniu tematu i nie pozwalał się zniechęcić. Jednak po pewnym czasie, raz szybciej, a raz później, Tajemniczy Przedsiębiorca żegnał się z doradcą i następnie, w ciągu doby spisywał swoje spostrzeżenia, zarówno z obserwacji placówki bankowej i jej otoczenia, jak i z rozmowy z doradcą bankowym oraz z jego aktywności.

Składowe Pierwszego Wrażenia

Do zestawu zagadnień składających się na budowę pierwszego wrażenia ocenianego przez Tajemniczego Przedsiębiorcę zaliczyliśmy 9 następujących kwestii:

- Wygląd budynku siedziby oddziału banku jest pierwszą jego widoczną wizytówką. Budynki ładne, nowoczesne czy przestronne zapraszają do wejścia, a budynki brzydkie lub wręcz zaniedbane zniechęcają do wejścia.

- Drugim istotnym elementem dla zmotoryzowanego przedsiębiorcy jest dostępność parkingu. Pomijamy tutaj aspekt, czy parking jest płatny, czy bezpłatny, ale ważnym dla nas było, czy parking jest oraz czy są na nim dostępne wolne miejsca parkingowe. Te miejsca mogły należeć do banku, jak i do miasta czy gminy i być położone w pobliżu banku.

- Trzecim ocenianym elementem było umieszczenie w łatwo dostępnym miejscu w banku danych adresowych oddziału oraz danych kontaktowych, tj.: numeru telefonu, ogólnej skrzynki e-mailowej oraz adresu strony internetowej banku.

- W niektórych bankach zorganizowano recepcje, czyli wysunięte stanowiska informacyjne sterujące ruchem klientów oraz udzielające podstawowej informacji. Recepcje tego typu mogą czasami znacząco odciążyć specjalistów branżowych w sprawach, które nie muszą wymagać ich uwagi. Był to czwarty brany pod uwagę element oceny.

- Piątym elementem branym pod uwagę było zamieszczenie w oddziale banku tablicy wizualnej informującej, gdzie mieszczą się poszczególne komórki. Taka tablica ułatwia znalezienie odpowiedniego pokoju w banku i ogranicza straty czasowe przedsiębiorcy.

- Szóstym badanym elementem była funkcjonalność sali sprzedażowej. Klient wchodzi do siedziby oddziału banku, trafia na salę sprzedażową i próbuje odgadnąć, co go będzie czekać. Najczęściej udziela mu się wrażenie albo chaosu, złożoności, albo prostoty i przejrzystości. Nie da się ukryć, że wrażenie chaosu lub złożoności nie ułatwia klientowi pobytu w placówce.

- Siódmym badanym elementem była kolejka. Klienci z reguły nie lubią kolejek, ale kolejki mogą też świadczyć o powodzeniu danego biznesu. Doszliśmy jednak do wniosku, że w sektorze bankowym kolejki nie są dobrze widziane.

- Ósmym badanym elementem było określenie przez Tajemniczego Przedsiębiorcę liczby widocznych pracowników obsługi. Generalnie banki mają tutaj dwie taktyki: albo stosują zasadę całkowitej minimalizacji personelu obsługi, co z reguły generuje kolejki, albo pozwalają na zatrudnienie większej liczby personelu, co jest wygodniejsze dla klientów, ale może być mniej ekonomiczne dla banków.

- Ostatnim, dziewiątym składnikiem pierwszego wrażenia była ocena tego, co robi personel obsługi. Wyodrębniono tutaj cały zestaw sytuacji, do których zaliczono takie jak: personel czeka na nowych klientów, pracuje administracyjnie, wychodzi do klienta, ignoruje klientów, pije lub je, słucha muzyki lub telewizji, nie widać personelu obsługi lub inne kombinacje. Życie pokazało, że bardzo często funkcjonują kombinacje tych sytuacji.

Wyniki Przekrojowe Badań Pierwszego Wrażenia Przedsiębiorców

Poniżej przedstawiono przekrojowe wyniki badań 120 oddziałów bankowych z 13 banków uczestniczących w konkursie „Bank Przyjazny dla Przedsiębiorców”. Z tych 120 oddziałów bankowych 45% należało do banków komercyjnych a 55% do banków spółdzielczych.

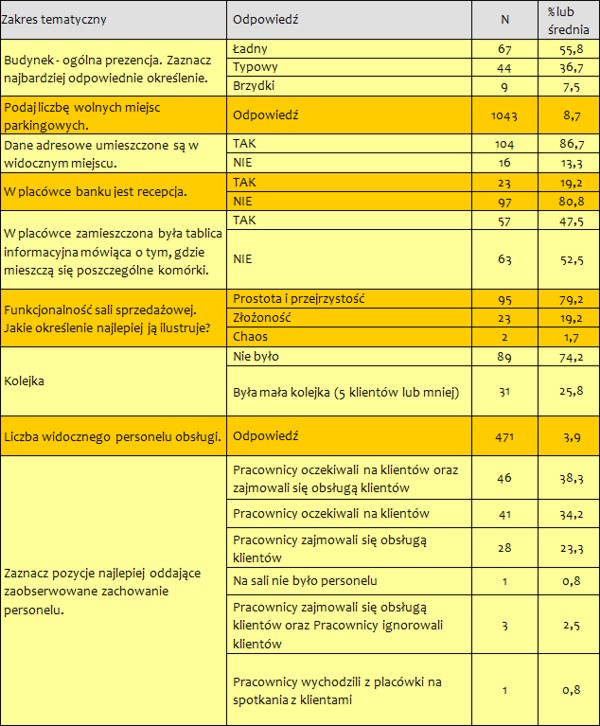

Tabela 1. Składowe Pierwszego Wrażenia Przedsiębiorców

Źródło: opracowanie własne na podstawie badań Tajemniczych Przedsiębiorców

Badanie wykazało, że Tajemniczym Przedsiębiorcom w większości przypadków podobała się architektura i prezencja budynków, w których mieściły się banki. Nieco ponad 1/3 oceniała te budynki jako typowe, a mniej niż co dwunasty oceniał budynki bankowe jako brzydkie. Generalnie jednak ocena prezencji budynków bankowych jest korzystna.

Jednym z najważniejszych elementów branych pod uwagę przez przedsiębiorców, jeżeli chodzi o korzystanie z konkretnego oddziału banku, jest możliwość zaparkowania samochodu. W praktyce zdecydowana większość wizyt TP odbywała się w średnich i mniejszych miejscowościach i generalnie nie było problemu z zaparkowaniem auta. Badanie wykazało, że średnio na jeden oddział przypadało niemal 9 miejsc parkingowych, co może wydawać się marzeniem w dużych i wielkich miastach. Na tą średnią składały się dostępne parkingi na 400 miejsc parkingowych w średnim mieście, które obsługiwały większą liczbę różnych instytucji, w tym jeden badany oddział bankowy. Nawet po eliminacji tego przypadku średnia wolnych miejsc parkingowych wynosiła niemal 5 w przeliczeniu na 1 oddział, co znowu nie odpowiada realiom dużych miast. Przeliczyliśmy i tylko w 26 odwiedzanych oddziałach na 120 nie było wolnych miejsc parkingowych w pobliżu oddziału banku. Pozostałe miały przynajmniej 1-2 wolne miejsca do zaparkowania. Parkowanie auta nie było więc trudne w naszej grupie badawczej.

Zdecydowana większość odwiedzanych oddziałów bankowych zamieszczała informacje adresowe w widocznym miejscu. Brakowało tego jedynie w co siódmym badanym oddziale.

W mniej więcej co piątej placówce bankowej odwiedzanej przez TK była recepcja. Występowanie recepcji było częstsze w dużych placówkach niż w małych.

Mniej więcej w połowie badanych oddziałów była zamieszczona tablica informująca, gdzie mieszczą się poszczególne komórki. Jest to dobry zwyczaj, aby z jednej strony odpowiednio oznakować poszczególne stanowiska obsługi, a z drugiej podać spis wszystkich komórek obsługowych.

Przedsiębiorcy oceniali też funkcjonalność sali sprzedażowej. Nieco mniej niż 4/5 TP doceniło prostotę i przejrzystość rozwiązań sali sprzedażowej. Mniej niż 1/5 TP stwierdziła, że sale sprzedażowe były dość złożone. W 2 placówkach TP dostrzegli chaos. Generalnie wynik ten jest bardzo korzystny, chociaż nadal około 1/5 oddziałów posiada widoczną przestrzeń do poprawy.

W ¾ badanych oddziałów nie było kolejek do stanowisk obsługi firm! Tylko w ¼ badanych placówek były małe kolejki (do 5 osób). Wynik ten jest bardzo dobry.

Kolejnym badanym czynnikiem była liczba widocznego na sali sprzedażowej personelu obsługi. Dotyczyło to wszystkich stanowisk i wszystkich rodzajów klientów. Średni wynik ze 120 badanych oddziałów wyniósł przeciętnie 3,9 osoby. W większości badane oddziały bankowe były albo małe albo średnie. Dużych placówek bankowych (z liczbą personelu obsługi widocznego na sali powyżej 9 osób) było tylko 3. Średnie dla poszczególnych badanych banków mieściły się w przedziale od 2,1 do 5,5 pracowników na oddział.

Ostatnim badanym elementem było określenie ogólnej sytuacji w zakresie zachowania personelu na sali sprzedażowej. To bardzo ważny element, ponieważ decyduje czy biznes jest nastawiony na rozwiązywanie problemów klienta oraz czy cieszy się powodzeniem. Optymalną sytuacją w tym zakresie jest obserwacja, że niemal wszyscy pracownicy są zajęci z klientami, ale jest chociaż jeden, który może nas obsłużyć od razu. Takich przypadków było niemal 2/5 całości. Druga dobra sytuacja polega na tym, że po wejściu do oddziału spostrzegamy, że wszyscy na nas czekają. To dobre dla szybkości obsługi, ale może wywołać wątpliwości, czy bank cieszy się powodzeniem. Takich przypadków było około 1/3 całości. Trzecia sytuacja, mniej korzystna, to taka, kiedy wchodzimy do oddziału i wszystkie stanowiska obsługi są zajęte i trzeba poczekać.

W bardzo nielicznych sytuacjach pracownicy ignorowali klientów (3), na sali nie było personelu (1) lub pracownicy właśnie opuszczali swoje stanowiska pracy (1).

5 przypadków na 120, do których można było mieć poważne uwagi to bardzo niewiele. Warto podkreślić, że zero wskazań uzyskały takie sytuacje, jak: pracownicy jedzą, konwersują, grają itp., co świadczy o tym, że serwis klienta w badanych bankach dobrze wie, jak się nie zachowywać. Generalnie ocena sposobu zachowania personelu na sali sprzedażowej w badanych bankach jest bardzo korzystna.

Wprowadzenie Przedsiębiorcy do Banku

Wyznacznikami budowy relacji są określone rozwiązania techniczno-organizacyjne, które skracają dystans fizyczny i psychologiczny pomiędzy dwiema zupełnie nieznającymi się osobami. Wyznaczniki budowy relacji pozwalają na szybszą koncentrację na wzajemnym poznaniu potrzeb klienta i celów sprzedawcy. Do głównych wyznaczników budowy relacji przy wprowadzaniu przedsiębiorcy do banku zaliczyliśmy:

- Łatwość dotarcia do stanowiska doradcy bankowego. Im mniej klient błądzi po banku szukając doradcy bankowego tym lepiej. Czasami, kiedy funkcjonuje recepcja klient może przy niej poczekać aż doradca po niego przyjdzie, co również jest korzystne. Czynnik ten oszczędza czas i problemy klienta.

- Biurko i komputer do wykorzystania przez klienta. Wiele banków już dawno zauważyło, że część klientów biznesowych nie podróżuje z laptopem i uruchomiło dla nich stanowisko z komputerem do wykonania przelewu czy innej operacji w banku bez udziału doradcy bankowego. Posiadanie takiego stanowiska jest niewątpliwym atutem banku.

- Czas oczekiwania na rozmowę z doradcą. Im czas oczekiwania dłuższy, tym jest to mniej wygodne dla przedsiębiorców.

- Sposób oczekiwania. Czasami klienci muszą poczekać aż zwolni się stanowisko obsługi. Preferowany jest sposób oczekiwania na siedząco, a nie na stojąco.

- Identyfikator imienny doradcy. Czynnik ten nie tylko ułatwia komunikację pomiędzy doradcą a klientem, ale także zwiększa poczucie odpowiedzialności doradcy i szacunek klienta do niego (likwidacja anonimowości). Posiadanie takiego identyfikatora jest odbierane bardzo pozytywnie przez klientów.

- Przywitanie klienta. Jest to ważny element budowy relacji. W badaniu braliśmy pod uwagę 3 sytuacje: braku przywitania, zdawkowego przywitania i przyjaznego przywitania (z uśmiechem).

- Przedstawienie się doradcy. Po przywitaniu klienta doradca powinien przedstawić się podając swoje imię i nazwisko, a także stanowisko. Może tego w ogóle nie zrobić, może to zrobić niewyraźnie albo może to zrobić powoli i wyraźnie. Im przedstawienie bardziej wyraźne tym lepiej.

- Określenie czasu, który ma do dyspozycji klient. Klient, po wyjaśnieniu z jaką sprawą przybywa do banku, ma prawo się dowiedzieć, ile czasu orientacyjnie może zająć wyjaśnianie tego tematu. Pozwala to skonfrontować czasowe oczekiwania obu stron lub ewentualnie, jeśli na załatwienie czy omówienie sprawy potrzeba więcej czasu, umówić się w innym terminie.

Uzasadnieniem doboru powyższych elementów było przekonanie, że stanowią one pewne minimum w bankowości MSP likwidujące problemy techniczne i organizacyjne w początkowym okresie budowy relacji oraz, że pozwalają na przyspieszenie procesu budowy relacji merytorycznej, a co za tym idzie procesu sprzedaży produktów banku. Poniżej przedstawiono uzyskane wyniki w tym zakresie.

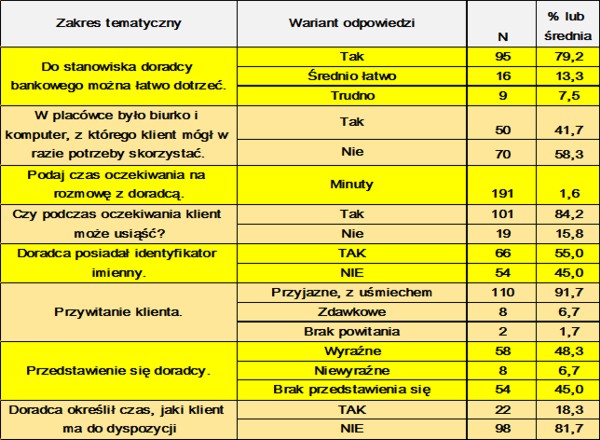

Tabela 2. Wprowadzenie Przedsiębiorcy do Banku

Źródło: opracowanie własne na podstawie badań Tajemniczych Przedsiębiorców

Badania wykazały, że w 4/5 oddziałów bardzo łatwo można było dotrzeć do doradcy, co siódmy TP stwierdził, że było to średnio łatwe, natomiast tylko co 12. TP stwierdził, że było to trudne. Oznacza to, że generalnie stanowiska doradców bankowych są łatwo dostępne dla klientów. Tylko w 2/5 badanych placówek było dostępne biurko i komputer do użytku klienta, co świadczy, że ten zwyczaj jeszcze się nie upowszechnił.

Średni czas oczekiwania na rozmowę z doradcą wynosił tylko 1,6 minuty, przy czym w zdecydowanej większości przypadków nie trzeba było w ogóle czekać, a dwa najdłuższe czasy oczekiwania wyniosły 15 i 30 minut. Poza incydentalnymi sytuacjami czas oczekiwania na rozmowę z doradcą był krótki. W 5/6 oddziałów można było na doradcę oczekiwać na siedząco, co dobrze świadczy o organizacji tych oddziałów. Niestety, w około 1/6 przypadków TP musiał oczekiwać na doradcę na stojąco. Nieco ponad połowa doradców bankowych, z którymi rozmawiali TP posiadała imienne identyfikatory. 9 na 10 doradców przyjaźnie i z uśmiechem witało się z klientami, ale wyraźnie przedstawić się potrafiła już tylko mniej niż połowa doradców bankowych, co nie jest wynikiem dobrym. Niestety niemal połowa doradców w ogóle nie przedstawiła się. Tylko mniej więcej co piąty doradca bankowy określił orientacyjnie, ile czasu może zająć mu przedstawienie tematu.

Uzyskane wyniki badań fazy wprowadzenia klientów do banku, podczas której następuje rozpoczęcie budowy relacji biznesowych, wskazują na dość dobre parametry osiągane przez większość badanych oddziałów bankowych oraz pewne problemy, nad którymi trzeba popracować w części oddziałów. Bez dużych nakładów można wprowadzić kilka zmian, które wpłyną na poprawę oceny jakości obsługi w banku, np. można uczulić doradców na konieczność wyraźniejszego przedstawiania się lub w ogóle przedstawiania się klientom, dobrze może też wpłynąć na klientów zwiększenie zakresu stosowania identyfikatorów imiennych oraz w oddziałach, w których są ku temu warunki, wydzielenie stanowiska samoobsługi, czyli biurko i komputer do samodzielnego użytku przez klienta.

Przedstawiony artykuł powstał w oparciu o badania przeprowadzone w roku 2016 w ramach konkursu „Bank Przyjazny dla Przedsiębiorców”. Więcej informacji na ten temat: www.bankprzyjazny.pl