Badania Tajemniczych Przedsiębiorców w Polskich Bankach 2016 (2)

Badania Tajemniczych Przedsiębiorców w Polskich Bankach 2016 (2)

Badania Tajemniczych Przedsiębiorców w Polskich Bankach 2016 (2)

Bankowość Transakcyjna

Przemysław Kulawczuk

Instytut Badań nad Demokracją i Przedsiębiorstwem Prywatnym

Wprowadzenie

W roku 2016 w ramach Konkursu „Bank Przyjazny dla Przedsiębiorców” po raz pierwszy przeprowadzono porównawcze badanie jakości obsługi przedsiębiorców przy wykorzystaniu metody tajemniczych klientów. W badaniu uczestniczyło 13 banków: 2 duże banki komercyjne i 11 banków spółdzielczych – uczestników konkursu. Tajemniczy Przedsiębiorcy (TP) odwiedzali oddziały bankowe i sprawdzali różne aspekty obsługi przedsiębiorców w 120 oddziałach bankowych.

W tym artykule zostaną omówione wyniki przekrojowe badań w zakresie bankowości transakcyjnej. Usługi bankowości transakcyjnej są jednym z najważniejszych źródeł przychodów w polskich bankach i obserwacja ta dotyczy również bankowości przedsiębiorstw. W pierwszej części cyklu omówiono wyniki w zakresie budowy pierwszego wrażania przez banki oraz w zakresie wprowadzenia przedsiębiorców do banków, które są bardzo istotne w tworzeniu początkowej relacji klienta z bankiem.

Opis sytuacji wyjściowej

Po czynnościach wstępnych związanym z dotarciem do stanowiska doradcy, Tajemniczy Przedsiębiorca krótko informował, że zamierza założyć w gminie biznes. Sformułowano 4 podstawowe modele biznesowe, z którymi przedsiębiorcy zgłaszali się do banku z prośbą o współpracę w uruchomieniu bankowości transakcyjnej. Wszystkie modele dotyczyły nowych przedsięwzięć. Były to więc typowe start-upy.

Tajemniczy Przedsiębiorca (TP) charakteryzował model biznesowy w 2-3 zdaniach nie wdając się w szczegóły. Określił jednocześnie cel swojej wizyty: poszukiwanie dobrego banku do obsługi transakcyjnej firmy. Klient zadawał pytania i prosił doradcę o określenie, na co może liczyć w danym zakresie, a doradca odpowiadał. TP odpowiadał także na pytania zadawane mu przez doradcę. Jednak, jeżeli czegoś nie wiedział, przerzucał odpowiedź na później (biznes poprowadzony wspólnie z małżonkiem). TP zadawał również pytania dodatkowe, prosił o zademonstrowanie, jak działa system, jakie są jego funkcjonalności. Prośby te były realizowane przez doradców w miarę możliwości.

Bankowość Transakcyjna

Do zestawu zagadnień składających się na badanie bankowości transakcyjnej przez Tajemniczych Przedsiębiorców zaliczyliśmy następujące kwestie:

- Zainteresowanie doradcy biznesem klienta. Czynnik ten pokazuje, jak dobrze sprzedawca umie słuchać tego, co mówi klient i wyciągać wnioski. Warianty odpowiedzi obejmowały: brak zainteresowania, zainteresowanie małe, duże, bardzo duże – z wypowiedziami pokazującymi kompetencję doradcy w danej branży.

- Rozpoznanie potrzeby transakcyjnej klienta. Obejmowało ono ciąg czynności od założenia konta, kont pomocniczych, wystawienie karty firmowej, ustalenie debetu w rachunku, przechowywanie wolnych środków itp. Warianty odpowiedzi obejmowały: brak rozpoznania, rozpoznanie zdawkowe, pełne, mocno pogłębione.

- Zakres prezentacji oferty. To podstawowe zadanie doradcy bankowego sprzedającego produkty bankowe. Warianty odpowiedzi obejmowały: zakres prezentacji zdawkowy, oparty na kluczowych elementach - dopasowany do oczekiwań, zbyt obszerny i szczegółowy.

- Przejrzystość informacji o cenach, opłatach i oprocentowaniach. Z punktu widzenia klienta jest to bardzo ważny element rozmowy sprzedażowej. Warianty odpowiedzi obejmowały następujące możliwości: doradca zdawkowo lub wybiórczo informuje o wybranych elementach, doradca podaje pełne informacje o kluczowych elementach cenotwórczych, doradca podaje pełne informacje oraz pokazuje zakres elastyczności banku.

- Zakres informacji o wybranych elementach bankowości transakcyjnej. W tym pytaniu Tajemniczy Przedsiębiorca pytał o czas, formalności i możliwość dokonywania operacji on-line.

- Zaangażowanie w zaspokojenie potrzeb. Doradca bankowy mógł przedstawić tylko 1 propozycję, przedstawić alternatywne propozycje, ale także zaprezentować alternatywne propozycje ze wskazaniem ich plusów i minusów.

- Instruktaż, przykłady lub prezentacje biznesowe. Przedsiębiorcy podczas współpracy z bankiem chcą poznać również, jak praktycznie realizuje się poszczególne operacje. Warianty odpowiedzi w tym pytaniu obejmowały: brak instruktażu, przywołanie 1 przykładu lub odniesienia, przywołanie 2 i więcej przykładów lub odniesień.

- Wiedza doradcy – ocena ogólna oparta na wrażeniu Tajemniczego Przedsiębiorcy. Warianty odpowiedzi: mało kompetentny, wystarczająco kompetentny, bardzo kompetentny.

- Ustalenie kontaktu zwrotnego. Warianty odpowiedzi obejmowały: brak ustalenia kontaktu, wizytówka, wizytówka plus spotkanie w firmie, inny bardziej zaawansowany sposób.

- Uprzejmość i gościnność. Warianty odpowiedzi obejmowały: brak, służbowa, dobra, ujmująca.

- Podziękowanie za wizytę. Warianty obejmowały odpowiedzi: tak, nie.

- Wrażenie na temat prywatności rozmowy (dyskrecja). Jednym z istotnych problemów bankowości przedsiębiorstw w Polsce są warunki lokalowe utrudniające prowadzenie poufnych rozmów z przedsiębiorcami. Najlepszym rozwiązaniem jest wykorzystanie oddzielnego pomieszczenia do rozmów z przedsiębiorcami. Warianty odpowiedzi przewidywały następujące możliwości: wszyscy mogli ją słyszeć; trochę prywatna a trochę nie – np. w obecności kolegi z pokoju; dyskrecja zapewniona.

- Skuteczność w zakresie dostarczenia odpowiednich materiałów do zawarcia transakcji, np. otwarcia konta. Warianty odpowiedzi przewidywały: nie dostałem/-am wzorców, dostałem/-am wzorce, skierowano mnie do strony internetowej.

- Wrażenie na temat budowy zaufania. Warianty odpowiedzi obejmowały następujące możliwości: słabe - doradca nie wzbudzał pełni zaufania, domagał się więcej informacji niż dostarczał, pozytywne - doradca dostarczał zbilansowaną informację w relacji do tej, którą otrzymywał, dobre – doradca odgadywał potrzeby klienta i starał się przekazać dużo cennych informacji do podjęcia decyzji.

- Decyzyjność informacji – czy zdobyte informacje wystarczą do podjęcia decyzji. Przewidziano następujące warianty odpowiedzi: niewystarczająca, wystarczająca, wystarczająca i pozytywnie przekonywująca.

- Zrozumiałość języka doradcy. Warianty odpowiedzi obejmowały następujące możliwości: prosty i zrozumiały, trochę trudny, bardzo trudny.

- Umiejętność podsumowań i powtórzeń. Zdolność do reasumpcji czy podsumowania spotkania pomaga obu stronom zapamiętać jego główne ustalenia. Warianty odpowiedzi obejmowały: brak, przywołanie na koniec rozmowy tego, co obie strony mają zrobić.

- Umiejętność radzenia sobie z zakłóceniami, np. telefony, niezapowiedziane wizyty, itp. Doradca bankowy często musi godzić kilka elementów na raz. Warianty odpowiedzi obejmowały: brak – zupełny chaos; uporządkowane podejście zgodne z moim oczekiwaniem; preferencja tylko dla mnie, brak zakłóceń.

- Elastyczność w reakcji na potrzeby klienta. Klienci doceniają elastycznych doradców bankowych. Warianty odpowiedzi obejmowały: brak elastyczności, niska, zadowalająca, bardzo dobra – doradca pokazuje elementy, które podlegają negocjowaniu i przywołuje przykłady.

Wyniki Przekrojowe Badań Bankowości Transakcyjnej dla Przedsiębiorstw

Poniżej przedstawiono przekrojowe wyniki badań bankowości transakcyjnej z 58 oddziałów bankowych pochodzących z 11 banków uczestniczących w konkursie „Bank Przyjazny dla Przedsiębiorców” (w tym 2 komercyjnych i 9 spółdzielczych).

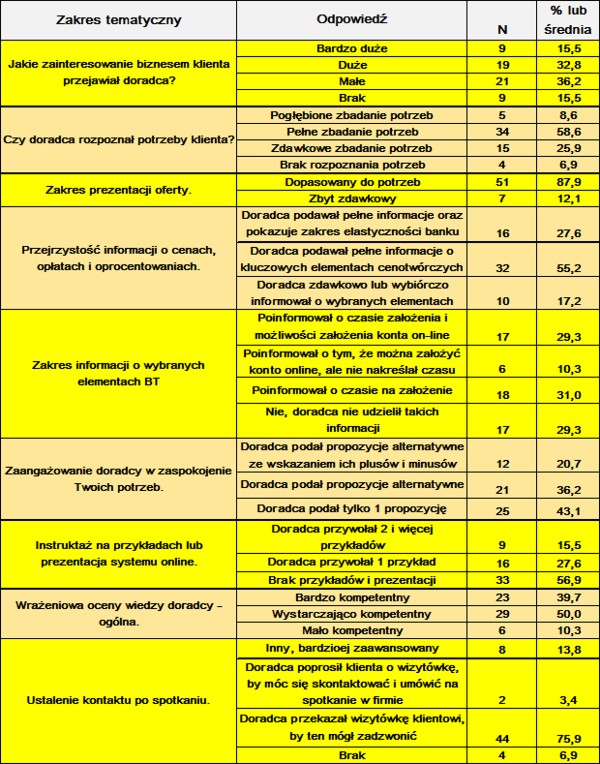

Tabela 1. Ocena bankowości transakcyjnej przez Tajemniczych Przedsiębiorców (1)

Źródło: opracowanie własne na podstawie badań Tajemniczych Przedsiębiorców

Pierwszy badany aspekt: ocena zainteresowania doradcy biznesem klienta, został oceniony w badanych oddziałach bankowych w sposób bardzo zróżnicowany. Tylko mniej więcej 1/6 doradców bankowych uczestniczących w badaniu wykazała bardzo duże (żywe) zainteresowanie biznesem klienta. Mniej niż 1/3 badanych wykazywała duże zainteresowanie biznesem przedsiębiorcy, lecz niestety ponad połowa badanych doradców klienta była mało lub w ogóle niezainteresowana biznesem klienta. Rzecz dotyczyła bankowości transakcyjnej, przy której ryzyko banku jest minimalne, a korzyści ewidentne. Poszukując ewentualnych wytłumaczeń biernych postaw doradców w tym zakresie, można jedynie przywołać rutynizację działań, przeciążenie czy pośpiech, ponieważ zdobywanie interesujących klientów poprzez usługi bankowości transakcyjnej jest bardzo korzystne dla banków.

Chociaż ponad połowa doradców była mało zainteresowana biznesem klienta, to jednak niemal 2/3 doradców postarało się w sposób pełny zbadać potrzeby klientów.

Z tej grupy co szósty doradca przeprowadził pogłębione badanie potrzeb. To wynik bardzo dobry dla badanej populacji oddziałów bankowych prowadzących bankowość MSP. Niemniej jednak około 1/4 doradców badała potrzeby Tajemniczych Przedsiębiorców w sposób zdawkowy, a co szesnasty doradca w ogóle nie badał potrzeb klientów.

Po zbadaniu potrzeb, doradcy bankowi z reguły prezentują ofertę. 7/8 badanych doradców prezentowało ofertę banku w sposób dostosowany do potrzeb klientów. Jedynie co ósmy doradca prezentował ofertę w sposób zdawkowy.

Przejrzystość informacji o elementach cenotwórczych oferty pozwala klientom uniknąć niespodziewanych kosztów w przyszłości. Ponad 1/5 badanych doradców pokazywała pełne informacje cenotwórcze oraz wskazywała zakres elastyczności banku. Więcej niż połowa doradców bankowych starała się podać pełne informacje w tym zakresie. Co szósty doradca informował o tych sprawach w sposób wybiórczy. Ogólnie jednak wynik jest dość dobry. Doradcy bankowi starali się działać przejrzyście informując o cenach i kosztach.

W ramach badania sprawdzono, jak doradcy bankowi informowali o wybranych elementach bankowości transakcyjnej, takich jak czas założenia rachunku (do uzyskania przez niego pełnej funkcjonalności) oraz możliwość założenia konta zdalnie, on-line. Niemal jedna trzecia badanych doradców w ogóle nie udzieliła takich informacji, a prawie 30% badanych doradców poinformowało o obu elementach, natomiast ponad 40% wspomniało tylko o jednym z nich. Należy więc zaznaczyć, że pomimo przedstawiania oferty, doradcy nie zawsze informują o kluczowych elementach oferty.

Tajemniczy Przedsiębiorcy zostali poproszeni o ocenę zaangażowania doradców w zaspokojenie ich potrzeb. Ponad 1/5 doradców wskazała alternatywne propozycje wraz ze wskazaniem ich plusów i minusów. Ponad 1/3 doradców podała alternatywne propozycje bez analizy ich kosztów i korzyści, natomiast ponad 40% doradców podało tylko 1 propozycję. Ten ostatni wynik nie jest korzystny dla banku oraz przedsiębiorców, ponieważ pozbawia ich możliwości wyboru produktu w obrębie tego samego banku.

Tajemniczy Przedsiębiorcy sprawdzali czy doradca zastosował wobec nich instruktaż czy też omówił przykłady zastosowania produktu. Mniej więcej 1/6 badanych doradców wykorzystała 2 przykłady, ponad ¼ podała 1 przykład a ponad połowa w ogóle nie zademonstrowała praktycznych zastosowań produktu bankowego. To bardzo zły sygnał, który wskazuje, że oferta jest sprzedawana gołosłownie, bez wsparcia demonstracją czy przykładami.

Wrażeniowa ocena kompetencji doradcy była wynikiem powyższych obserwacji. Tajemniczy Przedsiębiorcy oceniali, że około 2/5 doradców było bardzo kompetentnych, połowa była wystarczająco kompetentna, a co dziesiąty był niekompetentny. Te wyniki wskazują na bardzo zróżnicowane podejście doradców do budowania u przedsiębiorców wrażenia pracownika kompetentnego i zaangażowanego, co niewątpliwie przekłada się na chęć podjęcia lub kontynuowania współpracy z bankiem. W naszym badaniu niestety bardzo dobre wrażenie na przedsiębiorcach zrobiła mniejszość doradców bankowych.

Ostatnim elementem badanym w tym segmencie zagadnień był sposób kontaktu po zakończeniu rozmowy. Ponad 75% badanych doradców preferowało w tym względzie przekazanie wizytówki i zaproszenie do kontaktu, ponad 1/6 proponowała bardziej zaawansowane formy kontaktu, a sytuacje, w których doradca nie oczekiwał kontaktu zwrotnego były na szczęście rzadkie.

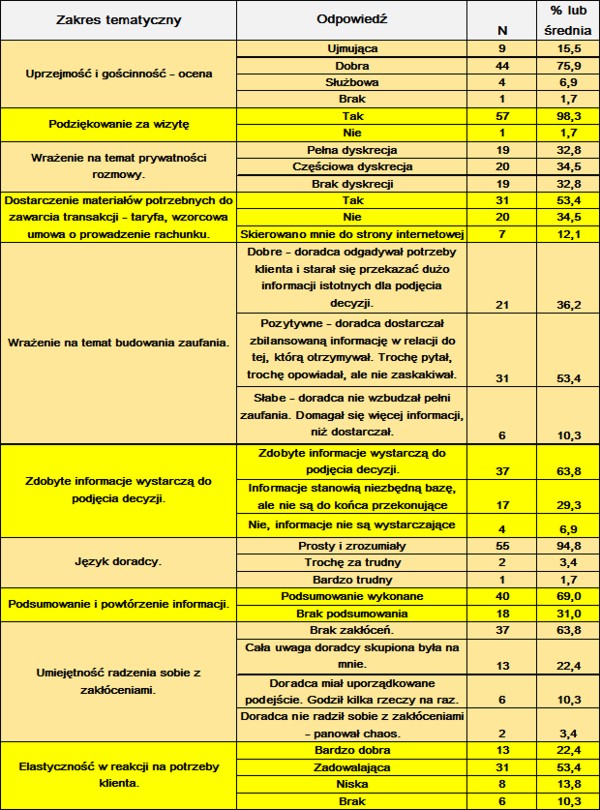

Tabela 2. Ocena bankowości transakcyjnej przez Tajemniczych Przedsiębiorców (2)

Źródło: opracowanie własne na podstawie badań Tajemniczych Przedsiębiorców

Jak wykazały badania, ponad 90% badanych doradców bankowych wykazywała się dobrą i ujmującą gościnnością. Niższy poziom gościnności był bardzo rzadki. Niemal wszyscy doradcy dziękowali Tajemniczym Przedsiębiorcom za wizytę. Zachowanie prywatności rozmowy było możliwe mniej więcej w jednej trzeciej badanych oddziałów (oddzielne pomieszczenie), częściowa dyskrecja również w 1/3 oddziałów i całkowity brak dyskrecji również w około 1/3 oddziałów. Generalna obserwacja jest taka, że większość oddziałów bankowych ma poważne problemy z dochowaniem poufności rozmów z przedsiębiorcami.

Ponad połowa badanych doradców przekazała klientom materiały niezbędne do zawarcia transakcji, a mniej niż połowa nie uczyniła tego lub skierowała Tajemniczych Przedsiębiorców do strony internetowej. U niemal połowy Tajemniczych Przedsiębiorców po spotkaniu z doradcą bankowym nie pozostał żaden materialny ślad oprócz notatek sporządzonych przez klienta.

Badający oddziały bankowe Tajemniczy Przedsiębiorcy zostali poproszeni o ocenę wrażenia w zakresie budowy zaufania. Jako kryterium właściwej budowy zaufania przyjęto zbilansowanie wysłuchania klienta i przekazania mu informacji. Dobre wrażenie wywarli ci doradcy, którzy odgadywali potrzeby klienta i starali się przekazywać mu informacje niezbędne do podjęcia decyzji. Dotyczyło to ponad 36% badanych doradców. Ponad połowa doradców bankowych wywarła pozytywne wrażenie, co oznaczało zbilansowanie informacji. Mniej więcej co dziesiąty doradca nie wzbudzał w pełni zaufania. Generalnie jednak wynik w zakresie budowy zaufania jest pozytywny.

Dla niemal 2/3 Tajemniczych Przedsiębiorców zebrane informacje były wystarczające do podjęcia decyzji. Dla mniej niż 30% TP zebrane informacje stanowią pewną bazę, ale nie są do końca przekonywujące. Co piętnasty TP twierdził, że informacje są niewystarczające do podjęcia decyzji. Badania wykazały, że doradcy bankowi posługują się prostym i zrozumiałym językiem. Przeciwne sytuacje były bardzo nieliczne. Około 2/3 badanych doradców klienta dokonało pod koniec rozmowy posumowania a 1/3 tego nie zrobiła. Świadczy to o tym, że ta podstawowa umiejętność sprzedażowa nie jest stosowana przez znaczą część doradców bankowych.

Oddziały bankowe to często tygle, w których przecinają się różne strumienie licznych klientów. Z tego też względu zapytano TP, jak oceniają zdolność doradców bankowych do radzenia sobie z zakłóceniami (jak na przykład telefony, wizyty VIP-ów, głośne rozmowy obok itp.). Bardzo dobrą wiadomością z badań jest, że niemal w 2/3 badanych oddziałów w ogóle nie było tego typu zakłóceń. Tam jednak, gdzie zakłócenia były, w niemal 2/3 przypadków doradca potrafił skoncentrować całą uwagę na TP, w mniej niż 1/3 przypadków godził kila rzeczy na raz, a tylko w 2 przypadkach doradca nie radził sobie z zakłóceniami, co stwarzało wrażenie chaosu. Te wyniki bardzo dobrze świadczą o zdolności doradców bankowych do pracy w trudnych warunkach.

Ostatnim ocenianym elementem w omawianym zakresie tematycznym była elastyczność doradcy na potrzeby klienta. Ponad 1/5 TP oceniała elastyczność bardzo dobrze, ponad połowa zadowalająco, co siódmy, jako niską a co dziesiąty TP wskazał na brak elastyczności.

Uzyskane wyniki badań Tajemniczych Przedsiębiorców w 58 oddziałach bankowych wskazują na osiągnięty dobry poziom obsługi przedsiębiorców. Praktycznie wszystkie zakresy pytań uzyskały pozytywne oceny od co najmniej połowy TP lub były do tej liczby zbliżone. Najsłabiej wypadły: instruktaż klienta na przykładach lub prezentacja systemu on-line oraz zachowanie dyskrecji rozmowy z klientem. Najlepiej wypadły elementy związane z kulturą osobistą doradców bankowych, która jest najczęściej bardzo dobra lub dobra. Pewna część doradców bankowych nie stosuje elementarnych technik sprzedażowych i w tej materii zdecydowanie konieczne jest ich przeszkolenie.

Przedstawiony artykuł powstał w oparciu o badania przeprowadzone w roku 2016 w ramach konkursu „Bank Przyjazny dla Przedsiębiorców”. Więcej informacji na ten temat: www.bankprzyjazny.pl